2022年挂面、面粉行业重点品牌市场占有率占比分析及营销战略规划指导可行性研究

时间: 2024-06-18 18:33:12 | 作者: 产品中心

2022年挂面、面粉行业重点品牌市场占有率占比分析及营销战略规划指导可行性研究

(1)挂面行业概况:挂面是以小麦粉、蔬菜(或蔬菜粉、蔬菜汁)、鸡蛋(或鸡蛋粉)、杂粮粉(荞麦粉、高粱粉、燕麦粉等)等为原料,添加适量食用盐、食用碱,经加水和面、熟化、压延、切条、烘干等工序加工而成的截面为矩形或圆形的干面条制品。

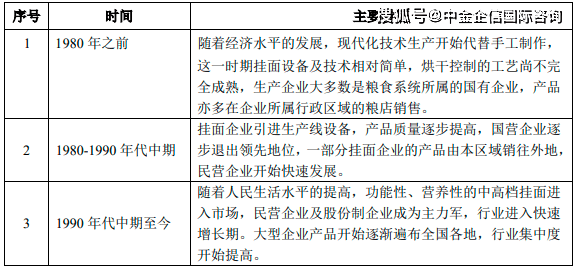

面条是中国对世界餐饮文化的重要贡献,至今已具有四千年历史,挂面的起源可以追溯至唐代。相对于新鲜面条,挂面具有食用方便、耐储存的特点。我国现代挂面产业经过数十年的发展,已形成一个相对成熟的市场,机械自动化生产取代了早期的手工制作,并向智能化制造方向发展。随着居民生活水平的提高,花了钱的人挂面的营养健康也慢慢变得重视,挂面的功能已从单纯果腹、方便的快捷食品,发展成快捷、营养、健康、美味兼顾的主食产品。

(2)挂面行业规模:经过多年发展,挂面行业目前已经处于相对成熟的发展阶段。根据中金企信国际咨询多个方面数据显示,全国24家挂面企业总产量从2010年的178.33万吨增长至2021年的419.92万吨,年度复合增长率为8.10%;销售额从2010年的62.69亿元增长至2021年的192.21亿元,年度复合增长率为10.72%;挂面行业市场规模处于整体增长的趋势。

根据中国居民膳食指南科学研究报告(2021年版),中国居民平衡膳食中应包括谷薯类、蔬菜水果类、畜禽鱼蛋奶类、大豆坚果类等食物,其中推荐居民每天膳食中摄入谷薯类食物250-400g,包括全谷物和杂豆类50-150g。挂面作为谷物类食物的典型代表,处于平衡膳食金字塔的塔基,能够完全满足居民膳食的营养均衡,挂面产品具有广阔的消费市场。

中金企信国际咨询公布的《2022-2028年中国挂面行业市场深度调查及投资战略规划评估预测报告》

1)产品向健康化、营养化、功能化发展:随着经济生活水平的提高,我国食品消费由基础型消费模式向健康型、营养型消费模式转变发展方式与经济转型,挂面产品也呈现出健康化、营养化、功能化的发展的新趋势。企业在生产挂面时,通过添加禽蛋、蔬菜、水果、杂粮等辅料,使挂面更加营养、健康,口味更为丰富,满足了消费者的需求。

除了对营养、健康的需求外,新一代消费者群体对于挂面的功能属性也提出了更高的需求。比如孕婴消费者会更加青睐于专门为该群体设计的月子面、儿童营养面等产品;此类产品不但在成分中添加了目标人群所需要的必要营养元素,另外在产品设计上也会最大限度地考虑消费者的需求,比如目前市场中儿童挂面的规格设计普遍会比普通挂面更短、更细,并且以小包装为主,这样设计主要考虑到低龄儿童的肠胃并未完全发育成熟且食量较小,使用专有的设计可以更方便儿童进食及吸收。

随着新一代消费者慢慢的变成为市场参与的主要力量,他们愿意为更营养、更健康及具有功能性的产品支付更高的溢价,这就推动了挂面企业通过积极地研发符合消费者需求的新产品来实现对公司利润的提升。

2)产品向“轻烹饪”、便捷化的方向发展:由于现代生活节奏加快,既美味又简便快捷的挂面产品成为更多消费者的选择;因此,为满足年轻消费者对于便捷、美味的需求,部分企业推出主打“轻烹饪”概念的产品,即附带不同口味料理包、食材的轻烹饪营养挂面,如“河南烩面”、“重庆小面”、“武汉热干面”等,消费的人在食用“轻烹饪”系列挂面时,只需要对挂面进行简单烹饪,配以对应的料理包,就能够迅速完成不同风味的挂面,实现“将一把面变成一顿饭”的需求。

“轻烹饪”概念的风味挂面是未来挂面行业发展趋势之一。“轻烹饪”产品的创新并不是将“面”和“料”的简单拼凑,而是通过对风味的深入研究制作出的美味产品,对企业的研发、生产等都是一个考验,具有研发实力的企业才能轻松的获得竞争优势。

(1)面粉行业概况:我们常说的“面粉”指小麦粉,即用小麦磨出来的粉。面粉按用途分为通用面粉、专用面粉(如面条粉、面包粉、饺子粉、饼干粉、馒头粉、糕点粉等);按面筋含量高低分为高筋面粉、中筋面粉及低筋面粉。

通常来说,划分面粉的一个重要指标是面筋含量,面筋也即蛋白质,面筋含量越高,面粉越筋道,延展性和弹性相对更高,面筋含量高的面粉适合用于制作需要依靠较强的弹性和延展性来包裹气泡以便形成疏松结构的面食,如面包、泡芙等;面筋含量低的面粉适合用于制作糕点、饼干等松散、酥脆的面食;面条生产通常根据自身的需求达到的不同口感选用不同面筋度的面粉。

不同种类的面粉具有各自的用途,面制品是世界上最重要的也是中国北方大部分地区的主食,用面粉制成的食物在花色品种、制作流程与工艺、口感风味上千变万化,满足了花了钱的人食物的多样化追求。

(2)面粉行业规模:2018-2020年,我国面粉产量在8,400万吨-8,900万吨,保持相对平稳的规模,面粉行业处于稳定发展的阶段。

(3)面粉产品呈现产品品种类型不断丰富,细分种类不断涌现的发展的新趋势:面粉按用途分为通用面粉和专用面粉,近年来,随着居民生活水平的提高,花了钱的人面粉用途也提出了更精细化的要求,传统的通用面粉已经不能够满足下游消费者制作不同面食的功能需求;面条粉、面包粉、饺子粉、饼干粉、馒头粉、糕点粉等特定用途的专用面粉成为面粉产品的发展的新趋势,全力发展附加值高的专用面粉已成为行业从业者的共识。

专用面粉对面粉的面筋度、水分含量等性能指标提出了更精准的要求,对用作原料的粮食品质以及生产企业的加工工艺带来更严格标准;专用面粉品质的好坏某些特定的程度上也是检验一个面粉生产企业是否优质的分水岭。行业内的优秀企业都在积极全力发展专用面粉,打造特色产品、提升产品品质。

(1)准入资质壁垒:饮食业与消费者的日常生活关系紧密,食品安全质量安全关系到消费的人的健康,我国对食品的生产、经营实行严格的准入制度。《中华人民共和国食品安全法》(2021年修正)》对相关许可做出了明确的规定,企业只有具备符合相关规定的生产条件以及完善的食品安全管理体系才能够直接进行食品生产和经营活动;饮食业相关法律和法规对企业准入进行了严格管控,形成了较高的行业准入壁垒。

(2)品牌壁垒:跟着社会经济水平的发展,消费的人在选择产品时,除了对产品的基本功能有需求外,会更看重优质品牌的选择,拥有良好声誉的知名品牌更容易受到消费的人的青睐。挂面和面粉与日常饮食息息相关,产品单价不高,但是产品质量的好坏关系到消费者的饮食健康,所以具有知名度的挂面和面粉产品往往是消费的人的首选;知名品牌产品能在消费的人中建立起明显的品牌优势,新进入者很难在极短的时间内投入大量成本来提高品牌美誉度,进而形成了品牌壁垒。

(3)销售经营渠道壁垒:挂面、面粉作为一种快速消费品,企业销售经营渠道的状况决定了消费者能否容易获得相应的产品,完善的销售经营渠道是保障挂面、面粉企业长期发展的重要基础。

目前,行业中主要挂面、面粉企业在销售网络、渠道建设方面都经历了较长时间的积累和维护,已经建立了相对成熟的销售系统,在产品推广、品牌维护等方面形成了渠道优势,新进企业将面临较高的销售渠道壁垒。

(4)技术壁垒:挂面、面粉行业属于食品制造业,产品质量关系到消费的人的食品安全,所以具备稳定、安全、可靠的生产的基本工艺是挂面、面粉生产企业经营的必要条件;优质的生产企业经过多年的积累,已形成了稳定的生产的基本工艺,能够保证产品的质量的稳定与安全。另一方面,为满足消费者对产品多元化的需求,挂面、面粉生产企业要在保证产品质量安全的同时,在营养价值、口感风味上进行提高和创新,研发出新的符合市场潮流的产品。优质的企业建立了成熟的研发体系,根据多年经营带来的市场敏感性,可以研发出符合市场需求的新产品,保持企业的市场竞争力。

综上,相比新进入企业,优质的挂面、面粉生产企业形成了生产和研发上的技术优势,新进入企业要花费较长时间才能具备相应的生产技术及研发能力,将面临较高的技术壁垒。

中金企信国际咨询公布的《2022-2028年中国面粉市场分析及发展策略研究预测报告》

4、挂面行业竞争格局:目前,挂面公司数较多,企业之间的竞争日益激烈。随着行业的发展竞争,中小企业不断退出,行业排名靠前的企业通过新增产能、技术改造等方式扩大规模,提升市场占有率。根据中国食品科学技术学会2021年统计数据,想念食品在全国24家挂面企业中产量排名第三,占全国挂面合计产量比例为4%;根据挂面上市有突出贡献的公司克明食品公开披露的数据,克明食品2021年挂面销量49.27万吨,2021年想念食品挂面销量27.37万吨;根据中国粮食行业协会《关于发布2020年度重点粮油企业专项调查的最终结果的通知》,想念食品为2020年度挂面加工公司“10强”。

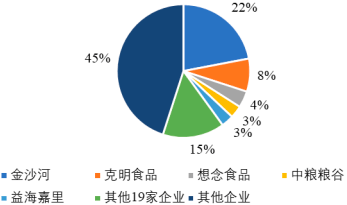

5、面粉行业竞争格局:我国小麦加工公司小麦加工产能较高的企业有:五得利小麦加工产能为6.4万吨/天,益海嘉里小麦加工设计产能为3.17万吨/天(2021年),金沙河小麦加工产能为2万吨/天,中粮粮谷产能为1.7万吨/天。到2021年初,小麦加工公司产能行业前三市场占有率合计仅12%左右2,行业集中度相比来说较低。近年来,国内面粉加工行业正处在扩大市场规模及行业整合发展阶段。2020年,公司开始大力提升面粉自产能力,新增了两条面粉生产线年底,想念食品小麦加工产能为1,825吨/天(按每年320天折算),与面粉行业龙头相比产能相对较低。

根据中国粮食行业协会《关于发布2020年度重点粮油企业专项调查的最终结果的通知》,想念食品为2020年度小麦粉加工公司“50强”;因国内面粉行业整体集中度相比来说较低,未来面粉生产发展的潜在能力较大。